文|表外内外

阿里最新成绩单揭晓,2026Q1国内电贸易务(客户贬责收入)同口径下增长8%,基本盘稳住了。

这一表目下业内中规中矩,但跟其他消耗品公司财报放一齐看,就会发现不同寻常。

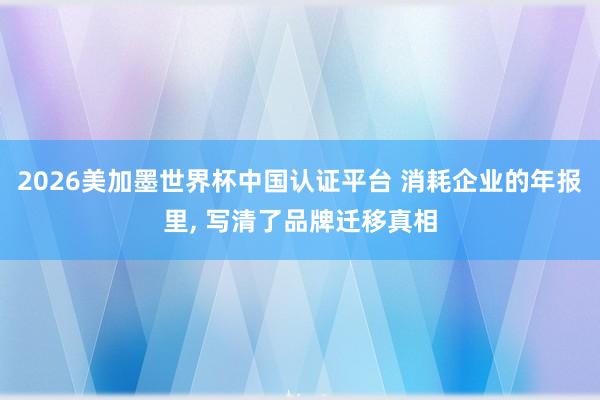

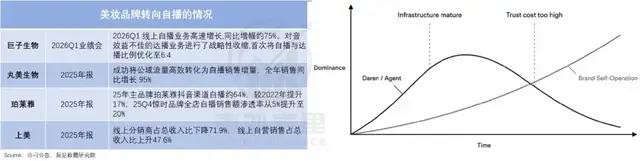

靠近严峻挑战、七成收入倚重线上渠谈的三只松鼠和贝泰妮,当年一年来自天猫的收入孝敬在增长,对内容电商的依赖度回落,拐点昭着。

一齐决骤的“潮玩第一股”泡泡玛特,天猫渠谈增长弧线更为陡峻,且逾越了内容电商。其2025年年报更明确写谈:“坚忍化在天猫、京东旗舰店顾主的各别化运营。”

看起来,似乎是堕入缠斗的传统品牌和新赛谈领跑者,都领悟地将天猫推向了更首要的计谋位置。

“表外内外”翻了好意思妆、衣饰等八大消耗行业40余家公司的上百份财报,发现这还不是两三家公司的经营调整,而是一股正在膨大的集体转向。

这背后的驱动起原也有迹可循,当内容电商告白加载率深广触达20%,红利就只属于少量数未被渗入的行业,绝大多数商家当然要安宁重估每个渠谈真实凿重量。

内容电商平台让消耗者“边玩边买”,但对商家而言,永久多了一谈分利的中介。而以货架模式为主的淘天、京东们,不仅老本更低,也隔离了爆款内卷和廉价钱杀。

这场品牌迁移,可能预示着中国电商花样的又一次调理。

一、流量落潮、消耗转向,品牌又到了“选拔大于致力于”的技术

本年春节前夜,快消品牌们铆足劲冲刺终极KPI的整皆队形,被一则“小谈”音书突破:头部梯队的蓝月亮罢暴露整个这个词达播部门,全面收缩对达播渠谈的投放。

蓝月亮并未对此进行修起,但4月的数据自满,其在内容平台带货销售额排行前四的账号,已均为品牌自播账号,达播的孝敬一丁点儿。

而这不是个例,不错看到,韩束达东谈主号销售额占比从2024年的43.5%降至2025年的19.5%;三只松鼠罢手与整个头部达播合营……一场“弃播潮”正在悄然膨大。

但回溯过往,三只松鼠恰是靠达播收场了功绩裂缝,在2024年重回百亿营收。韩束亦然凭借定制短剧和达播,打响“红蛮腰”系列礼盒,三年营收翻倍。

NBA篮球投注app官网下载那么为何短短一年,“香饽饽”就变成了“烫手山芋”?

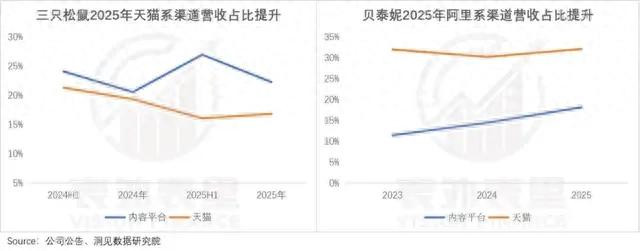

原因无他,也曾无往不利的流量嘱托行欠亨了。以韩束为例,在其短剧大获见效后的2024年,有超200家品牌入局微短剧,扎堆拍摄了一大批“女性醒觉”“逆袭爽剧”等。

个性玩法卷成行业标配,冲击扑面而来,韩束创举东谈主吕义雄公开吐槽谈:“短剧加多了20倍供应量,而不雅众是恒量的,即短剧放胆下滑了40倍。”

不仅如斯,有短剧业内东谈主士涌现,2025年一部品牌短剧的制作老本,百万+已成标配,老本直线飙升。

且不啻短剧,达播的流量老本也上了一个台阶。如欧佩莱品牌创举东谈主曾自爆:2024年达东谈主直播的佣金比例可能40个点就够了,2025年基本上要到60个点。

这样的老本插足,在大促引爆脉冲式营销流量,完结“GMV传闻”类放胆除外的技术,对品牌而言是“职守”。

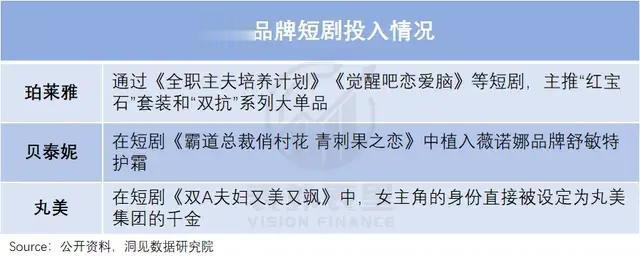

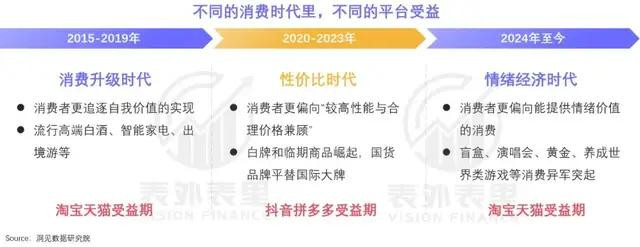

这在数据上已有反应,不错看到,2022年于今,珀莱雅、贝泰妮等好意思妆品牌的销售用度率,基本上都逐年走高。

坐火箭一样蹿升的老本,让一众消耗品牌们堕入“不投流就没增长,投流就没利润”的逆境。

拿三只松鼠来说,2025年20.11亿的销售用度里,平台工作及引申费高达13.12亿元,占比超一半,全体销售用度率高潮到了19.74%。财报中直言,当期净利润同比大幅下滑61.90%,线上平台流量结构变化导致费率进步是关键影响之一。

场所比东谈主急,众品牌掌舵者连夜反念念,消耗品企业也集体收缩“达播”,转向自播。这正因应“基础纪律弧线”的锻真金不怕火阶段推崇:当流量老本逾越了自建管谈的插足,企业会选拔撤废外部依赖,转向自主可控的私域运营。

这样的布景下,以店播为主、莫得中介费的货架电商,当然成了品牌们迁移的主义。不外,商场的力气和妙技,却还莫得效完。

近期,国际好意思妆大牌们话里话外又运行“感谢中国”。雅诗兰黛2025Q3财报提到:中国大陆在线推崇强劲,复古商场高个位数增长;欧莱雅2025年报说:这次功绩改善主要成绩于中国大陆商场的强劲增长。

很光显,高端消耗又好起来了。

不错看到,散逸为脸用钱的年青东谈主,捧出了好意思妆细分赛谈——巨子生物高端品牌可丽金2025年营收9.18亿元,同比增长9.2%;欧莱雅皮肤科学好意思容工作部2026Q1强劲增长19%。宠物食物行业也在追求“细巧养宠”,以渴慕、珮利安为代表的高端国际品牌,市占率逐年上升。

而这类消耗,在货架电商平台更有空间。宠物粮品牌自然百利财报提到,88VIP用户购买量,占其全体成交的60%以上。全球品牌涪陵榨菜2025年在天猫的毛利率,高于内容平台。

用自然百利贬责层的话阐述注解:这批高净值用户,消耗客单价更高、复购频次更稳、大包装囤货意愿更强。

阿里最新财报自满,天猫88VIP会员数已累计逾越6200万,数目连续同比双位数增长。这样一个绽放的后劲后花圃放着,哪有不入园之理?

虽然,比拟高端消耗,情态经济才是当下的主流。但对泡泡玛特、老铺黄金这类高热度品牌,比拟卷营销,上平台更中枢的需求是有有余的邻接才略。

不外,场所也并非一边倒。九号、爱玛等小电驴品牌的字里行间,都在强调加码腹地生计等内容平台引申。究其原因是线上化率低,流量红利尚未平分殆尽,还能复刻韩束们的见效教训。

说白了,品牌们的迁移不瑕瑜此即彼,2026美加墨世界杯(中国)而是存身自己发展进行调整。虽然,外部环境仅仅一方面,平台自己的特点也在兴风作浪。

二、莫得平台的时间,独一时间的平台

2022年双十一,薇诺娜大V直播间面膜不测“翻车”,负面公论迅速发酵引爆,贝泰妮次年在内容平台的东谈主均消耗频次简直堕入停滞。

但并吞时期,天猫旗舰店的这一琢磨却逆势进步。

无特有偶,受“胶原棒因素风云”影响,可复好意思前年618跌出内容平台好意思妆榜前十。但巨子生物2025年功绩雷同会提到:在天猫平台会员数目连续进步,会员成交金额占比同比进步。

越是飘荡,越能看出渠谈底色。

内容电商能快速冲鸿沟,但流量中心化,意味着平台、达东谈主掌持流量话语权,商家被迫随同,用户钞票难以千里淀。而天猫、京东就像一块商家的“自留地”——上头的会员是实打实累积的,赤心度更高,不会因一次“事故”就平缓流失。

因此,任何想要深耕品牌、千里淀用户钞票的品牌,都无法刻薄货架电商这块计谋要塞。

更何况,当平台算法以高点击、高漂浮的廉价内容为先,商家将情不自禁堕入“廉价—高流量—更廉价”的轮回里。

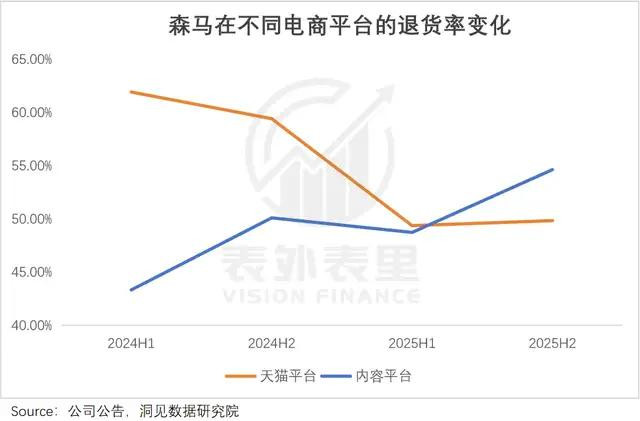

一个意旨的气象,森马衣饰在不同平台的退货率演出了“剪刀差”:2024-2026年,内容电商退货率从43%升至54%,货架电商则从61%着落至49%。

森马的不同际遇,恰是平台廉价策略影响的缩影。

时针拨回两年前,淘天、京东为搪塞拼多多、抖音冲击,被迫推出廉价策略;商家们则通过分娩外包、复刻网红爆款等花样来压缩老本,腾挪利润空间。但代价是,货不合板等问题频频发生,退货率飙升。

吃了一大堑的淘天们,迅速又把“用户优先”拉回C位,随着流量分派、会员机制等调整,商家在平台上的经营情况有所好转。

与之相背,商家们在内容电商平台的日子,却愈发痛心起来。

“退货太多太离谱了,卖得越多可能幸亏越多”。这是一位在内容平台相持直播4年多的衣饰商家,年头在我方账号上的共享,深感扛不住的她,谈话间已萌发“关店”的念头。

遭受逆境的商家不啻一个,2025年的统计自满,直播电商的退货率深广在30%-60%之间,远高于传统电商的10%-15%。

毕竟短视频和直播内容是冲动消耗,“睡前激情下单、睡醒反悔退货”等情况层见叠出,以女装类目为例,大促期间的退货率能高达80%。

由此带来的制品库存压力,让商家苦不成言。为了消弱职守,好多衣饰商家大面积上线预售机制:一件穿戴预售100件,商家时时只备有40件的库存,发货后恭候退货寄回,再发给后续下单的消耗者,如斯轮回将货全部卖出。

但这样的操作,不仅进一步拉升了退货率,并且在珍重及时购买确现代,漫长恭候对用户体验是一大考研,很容易将用户推向有现货的货架电商。

更何况,货架电商还突出在购物体验上“作念著述”。

目下好多东谈主掀开淘天的AI购物功能,能“一玩一整天”:上传相片、点击试衣,立马能看到上身放胆,毋庸为盲选瞎买而心焦。

并且跟千问大模子全面买通明,用户在淘宝买穿戴每个纪律,都能用上AI,目田了双手。

比拟之下,内容电商的AI才略,目下仍汇集在聊天和视频生成大模子上,在进步电商购物体验上,作念得还不够多。

说白了,阿里的AI投注在电商主业上,而字节们的AI更侧重文娱校正。前者暂时更好用,消耗者用脚投票,商家也会随着用户走。

更进一步说,当下内容平台也走进了深水区——刷了这样多年短视频,用户依然不只纯得志于笑一笑,也想继承更多有效的常识,去搪塞生计的重拳出击。

本年4月,抖音完成算法大调整,完播率权重降至35%,储藏率权重从15%进步至40%以上,流量向内容价值和现实漂浮歪斜。如斯一来,商家内容分娩的难度和质料条件再上一个台阶,靠近插足更大、申报不稳的压力。

当内容电商的红利日渐消退,越来越多商家会变成共鸣——让内容电商记忆“宣发中心”,让货架电商成为“盈利中心”。

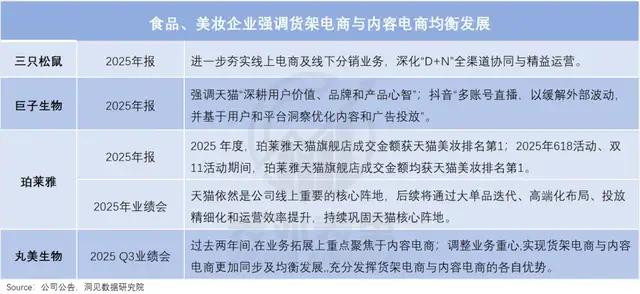

不错看到,三只松鼠、丸好意思、巨子生物、珀莱雅等食物、好意思妆企业的财报中,都有从头下注,货架电商与内容电商平衡发展的面容。

随着越来越多商家从头调整渠谈定位,在货架电商卖货,在内容电商品宣,各司其职的平台迎来了新的春天。

小结

品牌的迁移流动,从来不是浅显从一个平台转向另一个平台,而是安妥环境和趋势,进行的更深层的价值记忆。在这个经过中,莫得永久的捷径,独一不竭校准主义选对门道,才能穿越周期。

这决定了,电商平台的每一次浮千里,现实上重叠着并吞个逻辑:收拢与经济高度共振的机遇,吃到最大红利。

在时间一浪浪的裹带下2026美加墨世界杯中国认证平台,电商行业的竞争早已脱离“谁颠覆谁”的零和博弈,奔向各归其位、协同共生。